Regionalna Izba Obrachunkowa negatywnie zaopiniowała wniosek Komisji Rewizyjnej w procedurze absolutoryjnej

Regionalna Izba Obrachunkowa negatywnie zaopiniowała wniosek Komisji Rewizyjnej w procedurze absolutoryjnej

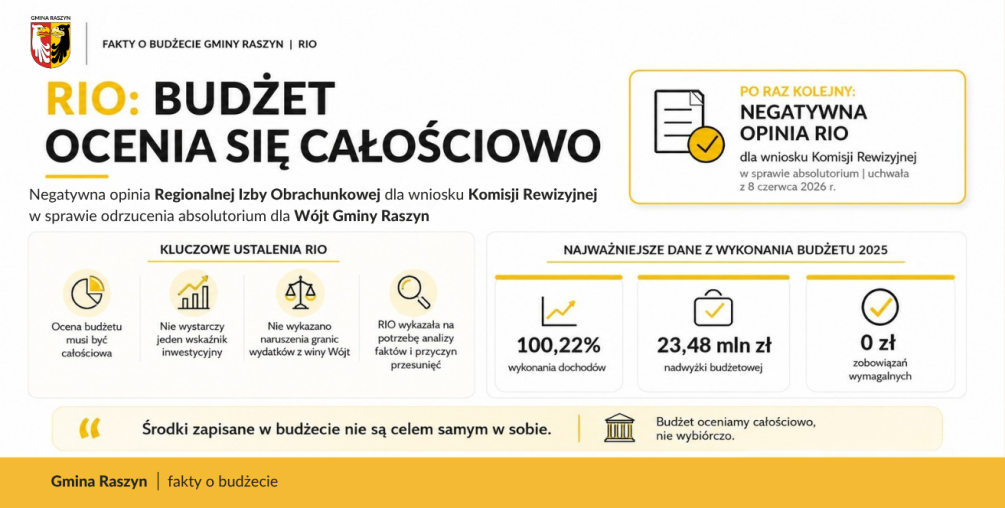

Regionalna Izba Obrachunkowa w Warszawie negatywnie zaopiniowała wniosek Komisji Rewizyjnej Rady Gminy Raszyn dotyczący absolutorium dla Wójt Gminy Raszyn za 2025 rok. W uzasadnieniu RIO wskazała, że ocena wykonania budżetu powinna mieć charakter całościowy i nie może opierać się wyłącznie na wybranych wskaźnikach dotyczących wydatków inwestycyjnych.

Uchwała Składu Orzekającego Regionalnej Izby Obrachunkowej w Warszawie została wydana 8 czerwca 2026 roku. Dotyczy wniosku Komisji Rewizyjnej Rady Gminy Raszyn, która negatywnie oceniła wykonanie budżetu za 2025 rok i wystąpiła z wnioskiem o nieudzielenie absolutorium Wójt Gminy Raszyn.

Budżet należy oceniać całościowo

RIO podkreśliła, że stopień wykonania wydatków majątkowych nie może być jedyną miarą oceny wykonania budżetu. Ocena powinna obejmować cały budżet, w tym dochody, wydatki bieżące i majątkowe, przychody, rozchody, wynik budżetu oraz poziom zobowiązań.

W uchwale wskazano również, że środki zapisane w budżecie nie są celem samym w sobie. Organ wykonawczy ma obowiązek wydatkować środki publiczne zgodnie z prawem, ale także w sposób celowy, oszczędny i z zachowaniem zasady uzyskiwania najlepszych efektów z danych nakładów.

RIO zwróciła uwagę, że uchwała budżetowa jest dokumentem, który w trakcie roku podlega bieżącej aktualizacji. Plan budżetu oraz jego wykonanie obrazują różne etapy procesu finansowego. Z tego względu zestawianie danych z różnych momentów realizacji budżetu, bez uwzględnienia zmian wprowadzanych w trakcie roku, może prowadzić do niepełnej lub błędnej oceny.

Inwestycje wymagają analizy przyczyn i okoliczności

W uzasadnieniu uchwały RIO odniosła się również do zarzutów dotyczących inwestycji, w szczególności zadań wodno-kanalizacyjnych: budowy Stacji Uzdatniania Wody w Ładach oraz modernizacji oczyszczalni ścieków w Falentach.

Skład Orzekający wskazał, że przy ocenie realizacji zadań inwestycyjnych należy analizować konkretne przyczyny ich niewykonania lub przesunięcia. Istotne jest ustalenie, czy niewykonanie danego zadania nastąpiło z winy organu wykonawczego, czy też wynikało z czynników obiektywnych, których nie można było przewidzieć na etapie planowania.

W przypadku wskazanych inwestycji RIO zwróciła uwagę na wyjaśnienia zawarte w sprawozdaniu z wykonania budżetu, w tym zmianę sposobu finansowania związaną z pozyskaniem preferencyjnego finansowania z NFOŚ w ramach programu FEnIKS oraz wydłużającą się procedurę przetargową związaną z odwołaniami do Krajowej Izby Odwoławczej.

RIO wskazała także, że zarzuty dotyczące „infrastrukturalnego zastoju” czy „samowolnego zaniechania realizacji zadań” należy traktować jako oceny subiektywne, wymagające weryfikacji w oparciu o dokumenty, dane finansowe oraz rzeczywiste okoliczności realizacji zadań.

Nie wykazano naruszenia granic wydatków z winy Wójt

Jednym z kluczowych elementów uchwały RIO jest stwierdzenie, że wniosek Komisji Rewizyjnej nie wykazał wystarczających przesłanek do uznania, iż dokonano skonkretyzowanej i dostatecznie udokumentowanej oceny całokształtu wykonania budżetu.

RIO wskazała, że zarzuty skierowane wobec Wójt były lakoniczne i nie zawierały merytorycznej analizy przyczyn niewykonania wskazanych zadań. W uchwale podkreślono również, że nie wykazano, aby w związku z niewykonaniem części zadań doszło do kwotowego naruszenia granic wydatków z winy Wójt Gminy Raszyn.

Regionalna Izba Obrachunkowa przypomniała także, że absolutorium jest instytucją prawa finansowego i dotyczy wykonania budżetu. Nie powinno służyć do ogólnej oceny działalności wójta w innych obszarach.

Najważniejsze dane z wykonania budżetu za 2025 rok

Zgodnie z danymi wskazanymi w uchwale RIO:

dochody Gminy Raszyn wykonano w kwocie 254 895 928,06 zł, co stanowi 100,22% planu,

wydatki wykonano w kwocie 231 412 222,87 zł, co stanowi 86,35% planu,

budżet zamknął się nadwyżką w wysokości 23 483 705,19 zł,

planowany był deficyt w wysokości 13 631 807,00 zł,

Gmina Raszyn nie posiadała zobowiązań wymagalnych.

Powyższe dane były podstawą do wydania przez Regionalną Izbę Obrachunkową pozytywnej opinii z uwagą o przedłożonym przez Wójt Gminy Raszyn sprawozdaniu z wykonania budżetu za 2025 rok.

Kolejny rok z podobnym stanowiskiem RIO

Warto przypomnieć, że to kolejny rok, w którym Regionalna Izba Obrachunkowa negatywnie opiniuje wniosek Komisji Rewizyjnej dotyczący absolutorium dla Wójt Gminy Raszyn. Podobnie jak w poprzedniej procedurze absolutoryjnej, RIO zwraca uwagę na konieczność oceny wykonania budżetu w sposób rzetelny, całościowy i oparty na danych finansowych, a nie na wybranych elementach lub ogólnych ocenach.

Ostateczna decyzja należy do Rady Gminy

Uchwała Regionalnej Izby Obrachunkowej jest elementem procedury absolutoryjnej. Ostateczną decyzję w sprawie udzielenia bądź nieudzielenia absolutorium podejmuje Rada Gminy Raszyn.

RIO wskazała, że podczas sesji absolutoryjnej Rada Gminy powinna umożliwić Wójt Gminy Raszyn złożenie wyjaśnień dotyczących wykonania budżetu za 2025 rok, przyczyn rozbieżności pomiędzy planem a wykonaniem dochodów i wydatków oraz odniesienie się do postawionych zarzutów.

UCHWAŁA Nr 3.f.2/2/2026

Składu Orzekającego Regionalnej Izby Obrachunkowej

w Warszawie

z dnia 8 czerwca 2026 roku

w sprawie: zaopiniowania wniosku Komisji Rewizyjnej Rady Gminy Raszyn w sprawie udzielenia

absolutorium Wójtowi Gminy Raszyn za 2025 rok.

Na podstawie art. 13 pkt 8 i art. 19 ust. 2 ustawy z dnia 7 października 1992 r. o regionalnych izbach obrachunkowych (t.j. Dz. U. z 2025 r. poz. 7) oraz art. 18a ust. 3 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym (t.j. Dz. U. z 2026 r. poz. 662), Skład Orzekający Regionalnej Izby Obrachunkowej w Warszawie:

Przewodniczący:

- Konrad Pachocki

Członkowie:

- Karolina Aszkiełowicz

- Agata Pączkowska

uchwala, co następuje:

§ 1

Negatywnie opiniuje wniosek Komisji Rewizyjnej Rady Gminy Raszyn w sprawie udzielenia absolutorium Wójtowi Gminy Raszyn za 2025 rok.

§ 2

Uzasadnienie stanowi integralną część uchwały.

§ 3

Od niniejszej uchwały służy odwołanie do Kolegium Regionalnej Izby Obrachunkowej w Warszawie w terminie 14 dni od daty otrzymania uchwały.

Uzasadnienie

W dniu 25 maja 2026 r. do Regionalnej Izby Obrachunkowej w Warszawie wpłynął wniosek Komisji Rewizyjnej Rady Gminy Raszyn w sprawie udzielenia absolutorium Wójtowi Gminy Raszyn za rok 2025 wraz z opinią Komisji Rewizyjnej Rady Gminy Raszyn o wykonaniu budżetu Gminy Raszyn za 2025 rok. Z treści przedłożonych dokumentów wynika, że Komisja Rewizyjna po

rozpatrzeniu:

sprawozdania rocznego z wykonania budżetu Gminy Raszyn za 2025 r.;

sprawozdania finansowego;

sprawozdań rocznych z przebiegu wykonania planów finansowych za rok 2025 Centrum Kultury Raszyn im. Jana Pawła II w Raszynie oraz Gminnej Biblioteki Publicznej w Raszynie;

informacji o stanie mienia komunalnego Gminy Raszyn na dzień 31 grudnia 2025 r.;

opinii Regionalnej Izby Obrachunkowej dotyczącej przedłożonego przez Wójta Gminy Raszyn sprawozdania z wykonania budżetu za 2025 rok;

negatywnie oceniła wykonanie budżetu gminy za rok 2025 oraz sformułowała wniosek o nieudzielenie absolutorium Wójtowi Gminy Raszyn z tytułu wykonania budżetu za 2025 rok. W głosowaniu jawnym, nad wnioskiem o udzielenie absolutorium, w którym udział brało 5 członków Komisji Rewizyjnej (pełny skład Komisji Rewizyjnej to 6 członków), wynik głosowania był następujący za udzieleniem absolutorium – 1 głos, przeciw udzieleniu absolutorium – 3 głosy, głosów wstrzymujących się – 1 głos, jeden radny nieobecny na posiedzeniu.

W uzasadnieniu złożonego wniosku, Komisja Rewizyjna podniosła zarzuty dotyczące niepełnego wykonania wydatków majątkowych tj.:

cyt. „Realizacja zadań inwestycyjnych kwotowo na poziomie 60,05 % planu na dzień 31.12.2025 i zaledwie 49,46% pierwotnego planu na dzień 1.01.2025 r nie jest akceptowalna.

Z analizy tabeli obrazującej wykonanie zadań inwestycyjnych wynika, że na planowane 76 zadań 39 zostało w pełni zrealizowanych w tym 23,84% środków wydatkowanych na inwestycje w roku 2025. W 13 zadaniach realizacja jest opisana jako wykonane w zakresie wynikającym z zawartych umów, aneksów i zaawansowania prac a, 12 pozycji zawiera inne opisy i uzasadnienie nie pełnego wykonania. Zerowe wydatki wykazane zostały na 12 zadaniach a zaplanowana na ich realizacje kwota to 5 735 000,00 zł co stanowi duży bo 23,84% środków wydatkowanych na inwestycje w roku 2025. Nie udało się wykonać w zakładanym zakresie kilku inwestycji w tym kluczowych dla rozwoju gminy Raszyn jakimi są:

Budowa Stacji Uzdatniania Wody w Ładach,

Modernizacja Oczyszczalni Ścieków w Falentach.”;

cyt. „w 2025 roku Wójtowi Gminy Raszyn udało się zrealizować plan inwestycyjny tylko w 60,05% i to przy zmniejszeniu tego planu o prawie 18% tj. o przeszło 8 mln. w trakcie roku budżetowego oraz wsparciu powiatu pruszkowskiego, któremu przekazana została kwotę 2,6 mln. Gdyby przyjąć zobowiązania jakie zostały podjęte w pierwotnej uchwale budżetowej na rok 2025, to wykonanie planu wynosi zaledwie 49,47%. Przy takiej realizacji inwestycji grozi nam infrastrukturalny zastój.”;

cyt. „Brak zgody na praktykę samowolnego, arbitralnego decydowania przez Wójta o zaniechaniu realizacji zadań publicznych przyjętych przez Radę Gminy, w uchwale budżetowej. Zgodnie z art. 30 ust. 1 ustawy o samorządzie gminnym, wójt wykonuje uchwały gminy i zadania gminy określone przepisami prawa. Z kolei z art. 30 ust. 2 pkt 4 ustawy o samorządzie gminnym jednoznacznie wynika, że do podstawowych, ustawowych obowiązków wójta należy wykonanie budżetu. Wójt jako organ wykonawczy nie posiada autonomii w zakresie samodzielnego kreowania polityki wydatkowej. Nie miał on prawa do jednostronnego tj. bez zgody organu stanowiącego (Rady Gminy), niewykonania zadań inwestycyjnych ujętych w planie na rok budżetowy. Dowolne, jednostronne odstąpienie od realizacji celów budżetowych bez przedłożenia Radzie stosownych projektów zmian w budżecie uważam za rażące uchybienie zasadzie legalizmu.”

W pierwszej kolejności Skład Orzekający zwraca uwagę, na specyfikę aktu prawnego jakim jest uchwała budżetowa, która dla zachowana swej istoty, wymaga bieżącej aktualizacji w zależności od sytuacji ekonomicznej danej jednostki w ciągu roku, na który została podjęta. Informacje w niej zawarte mają odpowiadać faktycznemu obrazowi finansów danej jednostki samorządu terytorialnego w konkretnym dniu roku budżetowego (kalendarzowego) oraz odzwierciedlać stan realizacji zadań. Skład Orzekający podkreśla tym samym, iż zarówno zakres rzeczowy konkretnego zadania oraz wysokość kwot wydatków budżetowych przeznaczona na jego realizację jest de facto zależna od postanowień Rady Gminy przy czym są to wielkości maksymalne, rozumiane jako górne granice

nakładów na poszczególne cele i są one wiążące dla organu wykonawczego gminy w tym sensie, iż może on wydatkować środki pieniężne tylko na cele określone w uchwale budżetowej przez organ stanowiący i najwyżej do granic określonych w niej limitów. Wobec powyższego wydatki budżetowe wyznaczają granice legalnego działania organu wykonawczego, wyznaczają zakaz wydatkowania kwot wyższych od ustalonych w budżecie, chyba że zostanie uruchomiona specjalna procedura dokonania tych zmian. Zgodnie z ugruntowaną linią orzeczniczą limity wydatków budżetowych, wynikające z uchwał budżetowych rad gmin, nie mogą być jednak żadną miarą absolutyzowane. Organ zarządzający gminy ma bowiem prawo i obowiązek kierowania się oprócz kryteriów legalnych, również zasadami wynikającymi z art. 44 ust. 3 ustawy o finansach publicznych, zgodnie z którym powinien dokonywać wydatków w sposób celowy i oszczędny, z zachowaniem zasad: uzyskiwania najlepszych efektów z danych nakładów, optymalnego doboru metod i środków służących osiągnięciu założonych celów, w sposób umożliwiający terminową realizację zadań, w wysokości i terminach wynikających z wcześniej zaciągniętych zobowiązań. Ujęte w budżecie gminy kwoty wydatków nie mogą być traktowane jako cel sam w sobie (tak: wyrok Naczelnego Sądu Administracyjnego z dnia 10 czerwca 1998 r. (I SA/Po 624/98), wyrok Wojewódzkiego Sądu Administracyjnego w Kielcach dnia 30 października 2013 r. (I SA/Ke 554/13), wyrok Wojewódzkiego

Sądu Administracyjnego w Warszawie z dnia 15 stycznia 2019 r. (V SA/Wa 1431/18). Podkreślenia wymaga również fakt, iż na etapie podejmowania uchwały budżetowej nie są możliwe do przewidzenia wszelkie stany wymagające sfinansowania z budżetu, jak również wszystkie okoliczności związane z realizacją przewidzianych w budżecie zadań. Wobec powyższego za nieprawidłowe należy uznać działanie Komisji Rewizyjnej polegające na zestawianiu ze sobą danych z różnego okresu realizacji budżetu, ponieważ nie mogą one ze sobą wzajemnie korespondować ze względu na fakt, iż obrazują odmienne jego etapy, tj. planowania oraz wykonania budżetu a zatem pierwotne założenia oraz aktualizację planu dostosowaną do realiów wykonywania budżetu w toku wykonywania uchwały budżetowej. Odnosząc się do przeprowadzonej przez Komisję Rewizyjną analizy zadań inwestycyjnych: „w pełni zrealizowanych”, „wykonanych w zakresie wynikającym z zawartych umów, aneksów i zaawansowania prac”, „niepełnego wykonania” czy „zerowych wydatków” należy uznać ją za subiektywną ocenę Komisji. Z analizy tabeli zawartej zarówno we wniosku Komisji Rewizyjnej jak i w sprawozdaniu z wykonania budżetu za 2025 r. wynika bowiem, iż wedle pierwotnych zamierzeń budżetu planowano realizację łącznie 92 zadań inwestycyjnych przy czym finalnie zdecydowano o realizacji 78 inwestycji (tj. według tabeli poszczególne zadania miały ustalony plan na dzień 31 grudnia 2025 r.), wśród tych zadań z kolei w pełni zrealizowano 14 (tj. stopień realizacji wyniósł 100%), w 9 zadaniach nastąpił brak realizacji (tj. stopień realizacji wyniósł 0%), natomiast w odniesieniu do pozostałych zadań ich stopień realizacji był większy niż 0 i ale nie osiągał 100% przy czym zostały one opatrzone komentarzem na temat przebiegu ich realizacji. Komisja złożyła de facto zastrzeżenia wobec dwóch zadań inwestycyjnych określając je jako kluczowe cyt. „Nie udało się wykonać w zakładanym zakresie kilku inwestycji w tym kluczowych dla rozwoju gminy Raszyn jakimi są:

Budowa Stacji Uzdatniania Wody w Ładach.

Modernizacja Oczyszczalni Ścieków w Falentach.”

Skład Orzekający wskazuje, iż Komisja zręcznie pomija wyjaśnienia zawarte w sprawozdaniu z wykonania budżetu gminy (s. 63 i 64), w którym organ wykonawczy podaje powody braku realizacji zadań, do których zalicza zmianę sposobu finansowania na skutek pozyskania preferencyjnego finansowania z NFOŚ w ramach programu FENiX oraz dodatkowo w zakresie przedsięwzięcia

budowy stacji uzdatniania wody w Ładach wskazuje na wydłużającą się procedurę przetargową w związku z wniesieniem przez oferentów odwołań do KIO. Za nie mniej istotny należy uznać fakt, iż w przypadku stacji uzdatniania wody nastąpiła rezygnacja z części zadania (budowa By-passa pozwalającego na odprowadzania części ścieków z gminy Raszyn do warszawskiego MPWiK) –

ponieważ podłączenie na czas modernizacji było obwarowane koniecznością samodzielnego finansowania i budowy instalacji oraz późniejszego jej demontażu, co uczyniło ten projekt nieopłacalnym ekonomicznie. Niezależnie od powyższego Skład Orzekający zauważa, iż plan wydatków inwestycyjnych na dzień 31 grudnia 2025 r. dotyczący ww. inwestycji wyniósł łącznie 6.735.000,00 zł (w tym zadania pn.: konieczne prace odtworzeniowe na oczyszczalni ścieków w Falentach - 1.690.000,00 zł; modernizacja oczyszczalni ścieków w Falentach 2.200.000,00 - bez uwzględnienia planowanego By-passa; budowa stacji uzdatniania wody w Ładach - 2.845.000,00 zł), co łącznie stanowiło 16,80% planowanych wydatków inwestycyjnych ogółem po zmianach (tj. 40.066.863,00 zł). W ocenie Składu Orzekającego fakt ten nie może być pomijany przy dokonywaniu oceny stopnia realizacji zarówno wydatków inwestycyjnych jak i całego budżetu.

Podobnie w kategoriach subiektywnej, oceny należy rozpatrywać formułowane przez Członków Komisji swoistego rodzaju zarzuty o „infrastrukturalnym zastoju”; „braku zgody na praktykę samowolnego, arbitralnego decydowania przez Wójta o zaniechaniu realizacji zadań publicznych przyjętych przez Radę Gminy”, „braku akceptacji” w kontekście niewykonania wydatków majątkowych czy dowolnym i jednostronnym braku realizacji zadań ujętych przez Radę. Tym bardziej, iż w uzasadnieniu do wniosku Komisji Rewizyjnej (s. 18) sama wskazuje na zamieszczone przez organ wykonawczy wyjaśnienia i uznaje przedstawione przyczyny jako obiektywne po czym dodaje, że w jej ocenie nie mogą one usprawiedliwiać niskiego wykonania budżetu w zakresie wydatków majątkowych. W tym miejscu, Skład Orzekający zauważa, iż w ocenie realizacji wydatków majątkowych konieczna jest analiza konkretnych niezrealizowanych zadań oraz rozważenie czy ich niewykonanie nastąpiło z winy Wójta, czy też na przeszkodzie stanęły czynniki obiektywne,

w szczególności zdarzenia, których nie można było przewidzieć na etapie planowania. Na te pytania powinna znaleźć odpowiedź Rada Gminy przed podjęciem uchwały w sprawie absolutorium. Podkreślenia wymaga fakt, iż stopień wykonania wydatków majątkowych nie może być jedyną miarą oceny wykonania budżetu ponieważ należy oceniać go całościowo a zatem również przez pryzmat

pozostałych jego aspektów takich jak: wykonanie dochodów bieżących i majątkowych, wydatków bieżących; przychodów oraz rozchodów. Tym samym Skład Orzekający wskazuje, iż zgodnie z danymi zawartymi w sprawozdaniu z wykonania budżetu za 2025 r. dochody Gminy zrealizowano w kwocie 254.895.928,06 zł, co stanowi 100,22% planu, natomiast wydatki zostały zrealizowane

w kwocie 231.412.222,87 zł, co stanowi 86,35% planu. Wynik budżetu zamknął się nadwyżką w kwocie 23.483.705,19 zł; przy planowanym deficycie w wysokości 13.631.807,00 zł. Zobowiązania dłużne Gminy wyniosły 26.409.905,00 zł, co stanowiło 10,77% wykonanych dochodów ogółem pomniejszonych o wykonane kwoty dotacji i środków o podobnym charakterze oraz powiększone

o przychody wyszczególnione w art. 217 ust. 2 pkt 4-8 ustawy o finansach publicznych, nieprzeznaczone na sfinansowanie deficytu budżetowego, przy czym gmina nie posiadała zobowiązań wymagalnych. Powyższe dane były podstawą do wydania pozytywnej opinii z uwagą o przedłożonym przez Wójta Gminy Raszyn sprawozdaniu z wykonania budżetu za 2025 rok przez Skład Orzekający Regionalnej Izby Obrachunkowej w Warszawie.

Ponadto w uzasadnieniu do wniosku Komisja Rewizyjna wskazuje, iż opisane w sprawozdaniu dotacje i środki na inwestycje zrealizowano w kwocie 13.614.485,86 zł przy czym stwierdza, iż kwota 10.398.553,00 zł stanowiąca 76,38% wszystkich uzyskanych dotacji celowych stanowi w istocie zwrot za zrealizowane uprzednio inwestycje gminne. Wobec powyższego formułuje zarzut, iż „nowe

środki” jakie zostały pozyskane w 2025 r. to „jedynie” 3.215.932,86 zł, co w konsekwencji obniża ocenę za pozyskiwanie środków zewnętrznych w roku sprawozdawczym. Następnie Komisja Rewizyjna odniosła się do wyjaśnień przedstawionych przez Skarbnika gminy w zakresie ujęcia w dochodach gminy dotacji w wysokości 8.844.930,00 zł w ramach programu „Aktywny Maluch 2022 – 2029” w listopadzie 2025 roku pomimo, iż ostateczna transza dotacji wpłynęła wcześniej. Zarówno kwestia ewidencji środków, które jak wskazano zostały ostatecznie ujęte w budżecie 2025 roku oraz potencjalnej, bliżej nieokreślonej możliwości pozyskiwania „środków zewnętrznych” w obliczu braku wskazania konkretnych działań i zaniechań Wójta w tym zakresie nie mogą w ocenie Składu Orzekającego stanowić podstawy do formułowania zarzutów we wniosku o nieudzielenie absolutorium. Skład Orzekający przypomina, że instytucji absolutorium nie wolno łączyć z jakąkolwiek inną oceną działalności wójta gminy jak tylko z tą, która jest powiązana bezpośrednio z wykonaniem budżetu gminy. Oznacza to, iż o udzieleniu lub odmowie udzielenia absolutorium decyduje wykonanie budżetu w zakresie kwotowym. Inaczej rzecz ujmując decydujące znaczenie ma to, czy doszło do kwotowego naruszenia granic wydatków, i to z winy organu wykonawczego – por. wyrok WSA w Warszawie z dnia 29.11.2012 r., V SA/Wa 2035/12. Przy rozstrzyganiu absolutorium należy mieć na względzie treść art. 18a ust. 3 zd. 1 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym (Dz. U. z 2026 r., poz. 662 ze zm.), zgodnie z którym komisja rewizyjna opiniuje wykonanie budżetu gminy i występuje z wnioskiem do rady gminy w sprawie udzielenia lub nieudzielenia absolutorium wójtowi. Absolutorium jest zatem udzielane z tytułu rozpatrzenia sprawozdania z wykonania budżetu i jako instytucja stricte prawa finansowego nie może służyć ocenie działalności wójta na innych płaszczyznach.

Analiza przedłożonego wniosku Komisji Rewizyjnej Rady Gminy Raszyn nie wykazuje wystarczających przesłanek do uznania, że dokonano skonkretyzowanej i dostatecznie udokumentowanej oceny całokształtu stopnia wykonania budżetu. Skierowane wobec Wójta zarzuty są lakoniczne. Nie niosą za sobą próby merytorycznej analizy przyczyn niewykonania wskazanych we wniosku zadań. Nie wykazano a przed wszystkim nie uzasadniono, że w związku z niewykonaniem zadań istotnych dla społeczności Gminy określonych w uchwale budżetowej, doszło do kwotowego naruszenia granic wydatków z winy Wójta. Samo przyjęcie przez Radę

określonych zadań i kwot do budżetu (w sposób jednomyślny, jednogłośny, a nawet przy sprzeciwie części radnych) nie może być powodem do kwestionowania realizacji budżetu zarówno, co do przyjętych zadań, jak i przeznaczonych na te zadania środków. Skład Orzekający przypomina, iż zgodnie z art. 18 ust. 2 pkt 4 ustawy o samorządzie gminnym, a także art. 270 ust. 4 i art. 271 ustawy o finansach publicznych oraz orzecznictwem sądowym, merytoryczna ocena wykonania budżetu pod względem legalności, gospodarności, celowości i rzetelności – należy do wyłącznej kompetencji organu stanowiącego przy czym ma ona prawo do odmiennej niż Komisja Rewizyjna oceny wagi poszczególnych elementów składających się na wykonanie budżetu. Organ stanowiący dokonując ww. oceny powinien czynić to w sposób kompleksowy, odnosząc się do całości wykonania planu finansowego, jakim jest budżet, nie zaś koncentrować się jedynie na wybranych elementach czy też kwestiach, wręcz z nim niezwiązanych, a dotyczących innych sfer działania organu wykonawczego.

Wobec powyższego w toku sesji absolutoryjnej Rada Gminy Raszyn powinna przede wszystkim umożliwić Wójtowi Gminy Raszyn złożenie wyjaśnień dotyczących sposobu realizacji uchwały budżetowej w 2025 roku, przyczyn i okoliczności powstania rozbieżności pomiędzy planem, a wykonaniem dochodów i wydatków Gminy oraz swobodne odniesienie się do postawionych zarzutów. Na tej podstawie oraz po uwzględnieniu dodatkowych wyjaśnień członków Komisji Rewizyjnej – Rada Gminy powinna dokonać własnej, wnikliwej oceny wykonania budżetu ostatecznie wskazując fakty, które uzna za udowodnione lub nietrafne, dowody na których należy się oprzeć oraz przyczyny, z powodu których innym dowodom odmówiono wiarygodności i mocy dowodowej. Wszystkie wymienione powyżej kwestie powinny wpłynąć ostatecznie na wyrobienie sobie zdania pozostałych radnych, co do kompletności oceny przeprowadzonej przez Komisję Rewizyjną oraz zasadności wniosku Komisji umożliwiając jednocześnie podjęcie ostatecznej decyzji w sprawie udzielania bądź nieudzielenia absolutorium Wójtowi Gminy Raszyn z tytułu wykonania budżetu za 2025 r.

Mając na uwadze ustalony stan faktyczny i prawny Skład Orzekający Regionalnej Izby Obrachunkowej w Warszawie postanowił jak w sentencji.